Giganţii bancari americani sunt aşteptaţi să raporteze, săptămâna aceasta, profituri mai scăzute pentru trimestrul al patrulea din 2022, faţă de acelaşi interval din 2021, deoarece creditorii şi-au majorat provizioanele ca măsură de pregătire pentru încetinirea economică ce afectează sectorul de investment banking, arată o analiză Reuters.

Patru giganţi bancari din SUA - JPMorgan Chase & Co., Bank of America Corp., Citigroup Inc. şi Wells Fargo & Co.- îşi vor publica vineri rezultatele financiare pentru perioada menţionată. Împreună cu Morgan Stanley şi Goldman Sachs Group Inc., aceştia sunt cei mai mari şase creditori din SUA, aşteptaţi să acumuleze un total de 5,7 miliarde de dolari în provizioane pentru împrumuturile neperformante, conform estimărilor Refinitiv. Cifra este de peste două ori mai mare faţă de provizioanele de 2,37 miliarde de dolari constituite cu un an mai devreme.

"În vreme ce majoritatea economiştilor americani prognozează fie o recesiune, fie o încetinire semnificativă în acest an, băncile vor resimţi, probabil, o perspectivă economică mai severă", spun analiştii Morgan Stanley.

Rezerva Federală (Fed - banca centrală a SUA) creşte agresiv ratele dobânzilor în efortul său menit să controleze inflaţia care se situează aproape de cel mai ridicat nivel din ultimele decenii. Creşterea preţurilor şi costurile mai mari ale împrumuturilor au determinat consumatorii şi companiile să-şi diminueze cheltuielile şi, în condiţiile în care băncile sunt intermediari economici, profiturile lor scad atunci când activitatea încetineşte.

Analiştii mai aşteaptă ca cele şase bănci sus-amintite să raporteze o scădere medie de 17% a profitului lor net în trimestrul al patrulea din 2022, în ritm anual, potrivit estimărilor preliminare lansate de Refintiv.

Cu toate acestea, creditorii beneficiază de pe urma creşterii ratelor dobânzilor care le permit să câştige mai mult din sumele pe care le percep debitorilor.

Sursa citată aminteşte că băncile de pe Wall Street, care se ocupă de fuziuni, achiziţii şi oferte publice iniţiale (IPO), s-au confruntat cu o scădere bruscă a afacerilor lor în 2022, pe măsură ce creşterea ratelor dobânzilor a afectat pieţele. Conform datelor Dealogic, veniturile globale din sectorul bancar de investiţii au ajuns la 15,3 miliarde de dolari în al patrulea trimestru din 2022, în scădere cu peste 50% faţă de trimestrul anterior. În acest context, banca de investiţii Goldman Sachs va începe săptămâna aceasta să concedieze mii de angajaţi, conform unor surse citate de presa internaţională, iar Morgan Stanley şi Citigroup şi-au redus, la rândul lor, locurile de muncă.

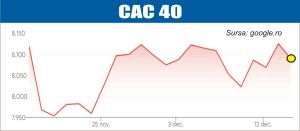

Potrivit Reuters, indicele KBW al acţiunilor băncilor a crescut cu aproximativ 4% în această lună, după un declin de aproape 28% înregistrat în ultimul an.

• Goldman Sachs: "Economia zonei euro va evita recesiunea"

Analiştii băncii americane Goldman Sachs nu se mai aşteaptă ca economia zonei euro să intre în recesiune, după ce aceasta s-a dovedit mai rezistentă decât se anticipa la finele lui 2022, preţul gazelor naturale a scăzut semnificativ, iar China a renunţat la restricţiile impuse în contextul pandemiei mai repede decât se preconiza, transmite Bloomberg.

Conform celor mai recente prognoze ale Goldman Sachs, Produsul Intern Brut (PIB) al zonei euro ar urma să înregistreze un avans de 0,6% în acest an, o îmbunătăţire semnificativă comparativ cu o estimare anterioară care miza pe o contracţie de 0,1%. În plus, echipa de economişti condusă de Jari Stehn susţine că inflaţia de bază în zona euro se va reduce mai mult decât se anticipa, urmând a ajunge până la aproape 3,25% la finele lui 2023, notează Agerpres.

"Ne aşteptăm ca inflaţia de bază să se reducă în urma calmării preţurilor bunurilor, dar vedem în continuare presiuni pe partea serviciilor ca urmare a creşterii costurilor cu mâna de lucru. Având în vedere activitatea mai rezistentă, inflaţia de bază persistentă şi comentariile privind o politică monetară de tip «hawk», ne aşteptăm ca Banca Centrală Europeană să înăsprească semnificativ dobânzile în lunile următoare", se arată într-un raport trimis clienţilor de economiştii de la Goldman Sachs.

Analiştii băncii americane şi-au reiterat apelul pentru o majorare de dobândă cu 50 de puncte de bază la reuniunile de politică monetară ale BCE din lunile februarie şi martie, urmate de o ultimă majorare cu 25 de puncte de bază în luna mai, astfel încât dobânda la depozite să ajungă la 3,25%.

Amintim că BCE a majorat dobânda-cheie cu 0,5 puncte procentuale în decembrie, la 2,5%, aceasta fiind a patra creştere consecutivă.

1. fără titlu

(mesaj trimis de anonim în data de 11.01.2023, 08:13)

Nu inca!

Dupa 2024-2025:D

s c cret

2. fără titlu

(mesaj trimis de fanel în data de 11.01.2023, 08:37)

se pregatesc pt falimentul creditatilor si vinzarea acaretelor in paguba.

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 11.01.2023, 13:48)

Stagflation in the 1970s led to falling faith in planning solutions. fr om 1977 and until

the 1990s, measures were taken to abolish credit regulations and liberalize the banking

sector. However, the Parliament did not follow a persistent policy as they chose to

deregulate the credit market, while interest rates were still subsidized.48

The mismatch resulted in instability. The combination of fixed exchange rate policy and

free movement of capital had a similar effect. In addition to the liberalization process,

the banks circumvented regulations by establishing additional credit and financial

institutions. Another factor was that banks were strongly concerned with expansion

both domestically and abroad. Furthermore, the expansionary policy in the 1970s had

contributed to large growth in the money supply, and demand for credits increased

strongly.49 In Norway, a growing petroleum industry and confidence in the future also

contributed to larger demand for credit. Between the third quarters of 1982 and 1986,

the investment volume in the mainland economy increased by 40%, while aggregate

demand increased by 27%.50

The economy entered a powerful upturn drawing on subsidized loans. Asset bubbles

were created, financed by a credit bubble. Domestic Norwegian credits more than

doubled between 1983 and 1987.51 The credit volume continued to increase after the

peak in the real economy had been reached. Real estate markets showed strong growth,

as Norwegian house prices more than tripled between 1980 and 1987. The Tokyo and

Oslo stock exchanges nearly quadrupled fr om January 1983 until September 1987, when

the Dow Jones tripled.52 The focus on expansion took place over security. Norwegian

banks' equity ratio was reduced fr om 10% to 5% fr om 1945 to 1987.53

During the credit liberalization period, banks didn’t have capacity to build control

bodies that could provide adequate risk assessment. Combined with a race for market

shares, this had a devastating effect.54 In addition, the fixed exchange rate system also

caused a pro-cyclical monetary policy. One had to follow the international interest rate

level, despite that petroleum dependence meant that Norwegian business cycles tended

to be opposite fr om those abroad. Hence, Norway had to lower the interest rates in good

times and increase them in bad times.

The expansion was accompanied by high petroleum prices. In the early 1980's, oil stood

at 40 UD dollars per barrel. During the Winter 1985-1986 oil prices plummeted to 10 US

dollars. Falling oil prices and a foreign trade deficit caused strained liquidity. In

response the central bank 10-folded its credits to banks.55 However, low petroleum

prices caused reduced investment activity, weakened demand, and caused

unemployment rates climb fr om 1.5% in 1986 to 6% in 1993.

During 12 days in October 1987, most western world stock markets fell by 30-45%.56

fr om 1987 to 1992, real house prices in Norway fell by 43%, causing significant

mortgage losses for the banks.57

Deficits in public finances forced the government to tighten the fiscal policy. In May

1986, the new Labour government decided to devalue 12%. It was done to ease the

pressure on the Krone and obtain improved trade balance. To defend the new exchange

rate, one thereafter had to bring inflation down and ensure balance in foreign trade and

public finances.

Falling inflation led to an increase in real interest rates. Additionally, a new tax reform

was in place in 1992. Less tax deductions were admitted on debt interests. Thus, real

interest rates after tax increased further. While one had fueled the economy during the

boom of 1983-1986, one now stepped on the brakes during the crisis. Bank failures

started to unfold fr om late 1988. During 1989-1990, the crisis become systemic

in nature, causing the entire banking system to falter.58 In the second quarter of 1991,

the commercial banks’ losses on loans and guarantees were recorded to 6.3%, compared

to 2.8% for the savings banks.59 These were the largest loss provisions since the banking

crisis of the 1920s.

The authorities’ tightening of depreciation on losses during 1988-1991 made the banks’

accounting records even weaker.60 Engagements that could not be fulfilled at the time

had to be written off in full even when banks believed the market would pick up later. It

turned out that the depreciation rules had been very strict as Norwegian banks reversed

significant loss provisions after 1993. Banks zeroed out their equities and had to be

rescued by the state taking over the ownership. Since a large proportion of the

accounted losses were reversed, this happened to be a profitable engagement for the state.

A quantitative analysis of cycles in financial and real macroeconomic key variables

reveal that significant increase in debt during booms lead to financial instability,

overheating and bubble tendencies. This again paved the way for the banking crises.

Thereafter historical discussions of each incident confirm that loss of financial instability

was decisive four all the four bank crises.

Deci cum am spus 89 -07 si alta in fata.

Deci chiar daca banckerii stiau ca varful urma sa atinga cu lag ei deja trebuia fortat sa evalueze la valor taiate!! Cu mult inainte sa se prinda toata piata si mass-media!!!

S c cret

3. fără titlu

(mesaj trimis de anonim în data de 11.01.2023, 15:42)

Seven Phases Dynamic Financial Crises Model

Phases: Disturbance > Overheating > BubbleEconomy > Nervousness >TurningPoint > Crisis > Deffusion

Evolvement: DramaticChangeInMarketConditio ns > PositiveMarketExpectationsGive HigherGrowth > SpeculationCauseGrowth > PossibleOverheatingObserved > MarketExpectationBecomeNegativ e > MalfunctionOfFinancialMarkets > SpreadOfFinancialCrisisToOther Markets

ch aracteristica: PositiveDemandOrSupplyShock > MoneyAndCreditExpansion > AssetBubbles > NervousMarkets > SignificantFallInAssetPrices > BankruptciesAndInsolvencies > StagnantEconomy

1) Hedge Financing:

Phases: Disturbance > Overheating

Evolvement: DramaticChangeInMarketConditio ns > PositiveMarketExpectationsGive HigherGrowth

ch aracteristica: PositiveDemandOrSupplyShock > MoneyAndCreditExpansion

1) Speculative Financing:

Phases: Overheating > BubbleEconomy

Evolvement: PositiveMarketExpectationsGive HigherGrowth > SpeculationCauseGrowth

ch arac teristica: MoneyAndCreditExpansion > AssetBubbles

1) Ponzi Financing:

Phases: BubbleEconomy > Nervousness

Evolvement: SpeculationCauseGrowth > PossibleOverheatingObserved

C haracteristica: AssetBubbles > NervousMarkets

2) Deficit Financing:

Phases: Nervousness >TurningPoint > Crisis > Deffusion

Evolvement: PossibleOverheatingObserved > MarketExpectationBecomeNegativ e > MalfunctionOfFinancialMarkets > SpreadOfFinancialCrisisToOther Markets

ch aracteristica: NervousMarkets > SignificantFallInAssetPrices > BankruptciesAndInsolvencies > StagnantEconomy

3) Financial Instability Creation:

Phases: Disturbance > Overheating > BubbleEconomy > Nervousness

Evolvement: DramaticChangeInMarketConditio ns > PositiveMarketExpectationsGive HigherGrowth > SpeculationCauseGrowth > PossibleOverheatingObserved

C haracteristica: PositiveDemandOrSupplyShock > MoneyAndCreditExpansion > AssetBubbles > NervousMarkets

3) Financial Instability:

Phases: Nervousness >TurningPoint > Crisis > Deffusion

Evolvement: PossibleOverheatingObserved > MarketExpectationBecomeNegativ e > MalfunctionOfFinancialMarkets > SpreadOfFinancialCrisisToOther Markets

ch aracteristica: NervousMarkets > SignificantFallInAssetPrices > BankruptciesAndInsolvencies > StagnantEconomy

Sa ne spuna Goldman Sachs: Economia zonei euro pentru cat timp va reusi sa tina somajul la 3%?

Isarescule AI MARE GRIJA RENT BUBBLE JUST START!!!

Acum bancile si speculatorii vor specula tot in sus pret vanzare si indatorare in timp ce veniturile mediane raman flat!!!

Nu e a buna treaba!

Livrati naiba stocurile de locuinte Guvernule si lasa jaful la drumul mare!!!

Caci urmeaza sa rupa dintii financiar altei turme de oite.

Vor incepe astia sa abereze la tv si instatistici ca uite romania duduie cand defapt misery index arata clar = credit bubble in formare!!!

Capitalistii incep sa faca fortat restrangere ca sa isi spele in disperare creditele si sa mute costurile la amarati in carca!

Guvernul a intarziat fortat sa formeze si sa livreze stocuri locuinte ca sa mentina echilibrul!

Isarescule de ce tre sa ne dai ciclic cu gura in nori su cu gura de asfalt?!

Au am vazut ca in alte tari nu exista comportamentul asta economic salbatic ca la noi!!!

Urmeaza 3-4-5 ani violenti pentru cetateni in costuri!

Urmeaza convulsii - chinuri - disperari in piata interna!

Ai inceput ciclul de dobanzi exact ca in 2004! La ce e buna treaba? Ca ii dai iar cu convulsii financiare in 2 ani la firme mici!

Iar asistam la fuga din tara?! la scumpirea cartofului - oua - lapte?! bec calorifer apa?! de inchide lumea robinetii in iarna urmatoare.

s c cret