• La 1.000 de acţiuni subscrise, un investitor de retail va primi 125 de titluri

• Data estimată pentru listarea la BVB este 27 mai

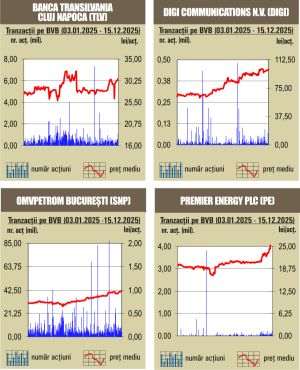

Oferta Publică Iniţială (IPO) realizată de compania de infrastructură energetică integrată pe verticală Premier Energy s-a încheiat la preţul de 19,5 lei pe acţiune, în partea inferioară a intervalul de preţ al operaţiunii de piaţă, de 19 - 21,5 lei, după cum reiese din raportul publicat ieri seară de intermediarul Wood&Company pe site-ul Bursei de Valori Bucureşti (BVB).

Compania a vândut 35,94 milioane de acţiuni, cantitate ce include şi cele 4,68 milioane de acţiuni supra-alocate pentru stabilizare, din care 80% vor merge către investitorii instituţionali iar restul către retail. Indicele de alocare pentru micii investitori, care au subscris masiv oferta, este de 0,125, adică la 1.000 de acţiuni subscrise, un investitor va primi 125 de acţiuni.

Investitorii de retail care au subscris în primele trei zile ale ofertei beneficiază de un discount de 5% din preţul la care s-a încheiat operaţiunea de piaţă, ceea ce înseamnă că au achiziţionat acţiuni Premier Energy la preţul de 18,53 lei pe unitate.

Din cele 35,94 milioane de acţiuni vândute în ofertă, circa 25 de milioane au fost titluri noi, ceea ce înseamnă că suma atrasă de companie prin operaţiunea de piaţă se ridică la circa 487 milioane lei minus costurile aferente ofertei.

Potrivit informaţiilor din prospect, societatea va utiliza fondurile obţinute pentru a achiziţiona active de energie regenerabilă în România şi în Moldova, precum şi în vederea acoperirii cheltuielilor de capital realizate cu dezvoltarea de active de producere a energiei regenerabile.

Data estimată pentru listarea Premier Energy la Bursa de Valori Bucureşti este 27 mai, sub simbolul PE.

Premier Energy Group este una dintre companiile private de infrastructură energetică integrată pe verticală cu cea mai rapidă creştere din Europa de Sud-Est şi unul dintre cei mai mari jucători din domeniul energiei regenerabile din regiune. Grupul are peste 1.000 MW capacitate de generare a energiei electrice regenerabile în proprietate, management sau în dezvoltare în România şi Moldova, împreună cu una dintre afacerile cu cea mai rapidă creştere în furnizarea de energie electrică din surse regenerabile în ambele ţări.

În România, Grupul este al treilea cel mai mare distribuitor şi furnizor de gaze naturale cu peste 150.000 de puncte de consum. De asemenea, este cel mai mare distribuitor şi furnizor de energie electrică din Moldova, cu aproape un milion de puncte de consum şi peste 840.000 de clienţi, deservind aproximativ 70% din populaţia Moldovei. În urma achiziţiei CEZ Vânzare în România, Premier Energy Group deserveşte în total un număr de aproximativ 2,4 milioane de clienţi de energie electrică şi gaze naturale în România şi Moldova (o creştere de aproximativ 1,4 milioane), majoritatea fiind clienţi casnici şi întreprinderi mici.

Premier Energy Group a fost înfiinţată în 2012, a intrat pe piaţa gazelor naturale din România în 2013, iar pe piaţa energiei electrice din Republica Moldova în 2019. Compania este deţinută integral de EMMA Capital, care are una dintre cele mai experimentate echipe de investiţii din Europa Centrală şi de Est şi Europa de Sud-Est, cu o creştere puternică şi o tradiţie în crearea de valoare, precum şi un model consacrat de operaţiuni în domeniul investiţiilor.

În anul încheiat la 31 decembrie 2023, grupul a generat venituri consolidate de 912 milioane de euro, profit net de 78,8 milioane de euro şi EBITDA ajustat de 127,7 milioane de euro.

1. fără titlu

(mesaj trimis de anonim în data de 16.05.2024, 09:47)

O sa fie inghesuiala mare si la vanzaresi la cumparare, in fond PE arata un pic mai bine decat TEL, EL, SNN asadar e bun macar de diversificare.

1.1. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 16.05.2024, 10:12)

f bun timingul, chiar inainte de reultatele in scadere la snn si h20, care arata trendul acestei industrii

1.2. fără titlu (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 16.05.2024, 10:16)

Da, mai bun decat TEL si EL, in niciun caz mai bun decat SNN sau H2O. Mai vorbim peste un an. Anul acesta vor avea si ei la PE scadere mare de profit, probabil cam 35-40 % fata de anul trecut, deci 45 mil eur. in loc de 78 mil eur. Dividende vor da 30 % din 45 mil eur. deci cam 15 mil eur (75 mil lei la o companie de 2,4 miliarde evaluare, ar iesi 3 % la pretul din IPO), pentru ca au planuri de extindere. Pret tinta 16 lei. Vedem cine are dreptate. Normal ca acuma vor publica datele la T1 si se va vedea ca merg si ei in scadere.

1.3. fără titlu (răspuns la opinia nr. 1.2)

(mesaj trimis de anonim în data de 16.05.2024, 10:34)

Ei sunt mai mult distribuitori decat producatori. Deci rezultatele vor fi ca la EL. Care a raportat bine si va raporta bine in 2024. Cu CEZ inclus ar fi avut 500 milioane ron profit in 2023. Sa nu faca o surpriza si sa raporteze foarte bine si in 2024 :) Plus ca au si bani cash acum cu majorarea, deci noi achizitii. Faptul ca nu au vandut mai multe actiuni desi ar fi putut ( nu au folosit optiunea de greenshoe ) indica faptul ca au considerat pretul prea mic de 19,5.

1.4. nu-i tot una (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 16.05.2024, 11:00)

TEL e doar transportator cu monopol in piata.

2. fără titlu

(mesaj trimis de anonim în data de 16.05.2024, 10:54)

M-am uitat pe multe comentarii de dupa rezultatele la diverse companii si constat ca extrem de putine surprind imaginea sectorului energetic in ansamblul economic de la noi.

Chiar daca putini activeaza in acest sector,e totusi evident ca avantajarea fortata a producatorilor de energie e in urma,realitatea calca in picioare ce a fost pana mai anul trecut.Pretul la energie real tranzactionat este intr-o cadere libera,producatorii vor fi afectati cum nici nu viseaza multi.

Priviti numai ce se-ntamplape de o parte cu afacerile VNC,ROCE(producatori de ambalaje mari,indicator foarte sensibil pentru consumul in volum).Apoi ALT,UAM,astea sunt mici din sector dar atat avem la BVB,insa informatii despre Autoliv,Continental,Preh,Hella ,Star Transmis etc se tot gasesc.Avem si producatorii de materiale de constructii listati,avem si ALR.

Industria are un necesar de energie tot mai scazut,contractele mari multianuale la preturi enorme ale SNN si H2O in special expira treptat,pe piata PZU pretul e prabusit dar cantitatile devin mari,toti se duc acolo pentru noile contracte,cei din energie verde se duc acolo aia mici si aia mari vand cu contracte la termen la preturi mici.Cel mai bine se vede in ce hal scad veniturile SNN,care nu are si furnizare ca H2O,adica o frana de mana.

Lucrurile nu ca se schimba,dar s-au schimbat deja si asa va fi multi ani.Se trece la piata favorabila celor ca EL,TEL si partial PE.Asta din urma face un hedge furnizare-productie regenerabile.Cum inca nu a apucat sa investeasca si mai mult in energie verde,probabil ca va fi salvata de furnizare sau in orice caz o va scalda oarecum.

Si vin contractele CFD pentru energie verde care vor asigura profit pentru unii producatori care o sa liciteze destept pentru ele si apoi vor arunca energia in piata la cat o fi!Atunci sa vedeti unde se duce pretul.Cei care nu vor prinde CFD o sa aiba mari probleme.

Peste astea vin prosumatorii,la actualul consum de energie au ajuns o forta in piata,desi suna incredibil.

Cine cerceteaza vede batalia ofertelor aparuta la furnizarea de gaze si energie.

2.1. Ce batalie? (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 16.05.2024, 11:33)

Ofertele pe calculatorul de pret ANRE indica ca in afara de H2O, toti abereaza. Disponibilul SEN de curent in banda e 5000 MWp, restul sunt fotovoltaicii si eolienii care nu produc continuu, chiar daca au vreo 3000 MWp instalata cu tot cu prosumatori.

2.2. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 16.05.2024, 11:43)

da, competitia omoara profiturile. si competitia se incinge in Romania atat pe productie de curent, cat si pe distributie, uite, doar anul trecut au intrat astia 2 de la bvb pe piata de distributie curent, H2O SI PE. SNG intra si ei pe distributia de gaze. Iar incep telefoanele curand, cu mutati-va la noi, ca e mai ieftin!

Monopolurile si duopolurile , desi plictisitoare , isi vor pastra profiturile, TEL, TGN, SNP, SNG. Chiar si bancile mari, cate mai sunt la noi? 4-5?

cand esti singur, sau 2 pe piata, faci legea, cam ca si cum ai fi singurul barbat de pe planeta plina de femei :))

2.3. fără titlu (răspuns la opinia nr. 2.1)

(mesaj trimis de anonim în data de 16.05.2024, 11:48)

e vorba de ofertele in piata noncasnica

2.4. fără titlu (răspuns la opinia nr. 2.2)

(mesaj trimis de anonim în data de 16.05.2024, 22:01)

confunzi termeni gen distributie cu furnizare si vrei sa te credem ca esti serios ? :)

3. fără titlu

(mesaj trimis de anonim în data de 16.05.2024, 11:45)

Azi,la cotatiile actuale,apare foarte clar ca pentru expunerea pe sectorul de energy la BVB de departe pariul castigator e TEL.Subventiile masive europene,nationale si banii privati in energie regenerabila vor conduce la o dependenta totala de TEL pentru a putea echilibra regional capacitatile noi instalate insular,doar in anumite zone favorabile.Tariful se mareste,investitiile cresc activul deci rentabilitatea minima legala se aplica la o baza mai mare de active.

3.1. fără titlu (răspuns la opinia nr. 3)

(mesaj trimis de anonim în data de 16.05.2024, 12:05)

din 2017 ne tot imbogateste TEL cu dividende de 2-3%. dar sub 19 lei e de cumparat

4. Estimare creștere cerere

(mesaj trimis de Om în data de 16.05.2024, 22:15)

Știe cineva cât este estimarea pentru necesarul de energie electrica pentru anul 2034 în RO?

4.1. fără titlu (răspuns la opinia nr. 4)

(mesaj trimis de anonim în data de 17.05.2024, 00:34)

Știe cineva dacă în 2034 nu avem Rusia la Prut?

4.2. fără titlu (răspuns la opinia nr. 4.1)

(mesaj trimis de anonim în data de 17.05.2024, 08:46)

Stie cineva ce mai ramine din Rusia in 2034?