La finalul orizontului de prognoză comparând 5% rata anuală efectivă în luna iulie cu estimarea de 5,6% rată anuală în decembrie, înţelegem că partea cea mai consistentă a creşterii preţurilor este în spate, s-a produs deja.

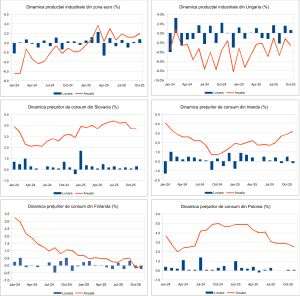

Analizând structura inflaţiei, respectiv contribuţia preţurilor din cadrul fiecărei categorii principale de bunuri şi servicii la evoluţia indicelui agregat al preţurilor de consum, observăm că în prezent o parte importantă a preţurilor din economie nu este influenţată deloc sau este doar foarte puţin afectată de conduita politicii monetară a băncii centrale. Se remarcă în această privinţă în special preţurile administrate şi cele care au fost până foarte recent incluse în această categorie iar ulterior au trecut printr-un proces de liberalizare. În strânsă legătură cu această caracteristică, se evidenţiază caracterul probabil predominant tranzitoriu al amplificării recente a inflaţiei, pentru că circa jumătate din creşterea recentă a indicelui preţurilor de consum s-a făcut pe seama saltului preţurilor la energie în urma liberalizării acestora.

Componenta asupra căreia instrumentele băncii centrale acţionează cu succes dar evident cu o întârziere dată de specificul mecanismului de transmisie a politicii monetare este CORE2 ajustat. Estimăm că dinamica acesteia se va încadra în culoarul ţintei de inflaţie la finalul orizontului de prognoză. Aşadar vedem o creştere anuală a inflaţiei CORE2 ajustat de până la 3,5% în acest an şi anul viitor.

Din perspectiva conduitei politicii monetare, în condiţiile de incertitudine foarte ridicată cu privire la efectele şi durata şocului pandemic iniţial, a fost necesară o reacţie promptă dar totodată prudentă şi graduală. De asemenea, complexitatea implicaţiilor evoluţiei pandemice a reclamat utilizarea cât mai largă a instrumentarului de măsuri. Prin aceasta vreau să subliniez că dobânda de politică monetară este un instrument important dar nu este singurul din arsenalul nostru. Aşadar, atunci când vorbim de o întărire graduală a politicii monetare, nu este neapărat vorba de creşterea dobânzii de referinţă. Totodată, în contextul în care economiile şi sistemele financiare sunt puternic interconectate iar informaţiile şi fluxurile de capital circulă cu rapiditate, nu putem face abstracţiile de condiţiile existente pe pieţele internaţionale şi de conduita politicii monetare a principalelor bănci centrale din economiile dezvoltate şi în special de abordarea Băncii Centrale Europene.

Trebuie să evităm riscul de a restrânge condiţiile monetare prea devreme şi a provoca astfel o frânare timpurie a recuperării economice, inclusiv în contextul în care este de aşteptat ca şi politica fiscală să-şi reducă în viitor caracterul stimulativ ca urmare a necesităţii de consolidare şi diminuare a deficitului bugetar. Dincolo de obiectivul nostru principal de a menţine stabilitatea preţurilor, cel mai important lucru la care trebuie să fim atenţi este să nu împingem economia înapoi în declin. Din contră, trebuie să ne străduim să menţinem condiţiile pentru o recuperare durabilă.

1. fără titlu

(mesaj trimis de anonim în data de 26.08.2021, 18:02)

Foaie verde

2. fără titlu

(mesaj trimis de anonim în data de 27.08.2021, 00:52)

În ce țară trăim. Fantastic. Leo tu știi ce e inflația sau deflația sau dezinflația??! Băiatule ai un dram de rușine. Nu ți s-ar uscat lipiciul de la afișele cu Țuțuianu și Ponta și te dai mare economist. Tocmai tu? Cine ți-a scris articolul ăsta? Ai noroc că Soviani nu te-a analizat și pe tine ca pe Marcu că ești la fel de impostor

2.1. fără titlu (răspuns la opinia nr. 2)

(mesaj trimis de anonim în data de 27.08.2021, 00:57)

Nu îți este mă rușine să apari în ziare? Nu ai mă pic de conștiință? Tu vorbești de economie? Tu mă? Ce ai făcut la SRI de te apără ăia așa? Ești zero că și cunoștințe economice. Ești un impostor din Târgoviște ..lipitor de afișe electorale. Atât. Și bâlbâit pe deasupra și slab caracter uman. Știu că îți este greu de crezut dar vomit efectiv de fiecare dată când văd " articolele" tale economice. Atât de mult te urăsc impostorule!