La ultima şedinţă de politică monetară din acest an, Consiliul de administraţie al BNR a decis menţinerea dobânzii de politică monetară la 2,5%, în ciuda presiunilor inflaţioniste semnificative, care se vor accentua în lunile următoare, pe fondul creşterii preţurilor energiei.

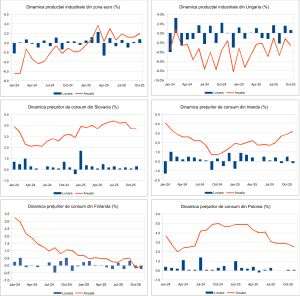

Mai mult, şi presiunile externe asupra inflaţiei de la noi se vor accentua, în condiţiile în care s-au înregistrat creşteri peste aşteptări ale preţurilor de consum şi a celor industriale din zona euro.

În acest context, ar fi fost necesară măcar o majorare simbolică de 0,25 puncte procentuale, astfel încât BNR să arate că obiectivul său fundamental, stabilitatea preţurilor, nu este doar o formă fără conţinut.

Din păcate, Banca Naţională a ajuns în situaţia în care nu mai poate aplica strategia de ţintire a inflaţiei, aşa cum poate să o facă, de exemplu, Banca Naţională a Cehiei (CNB).

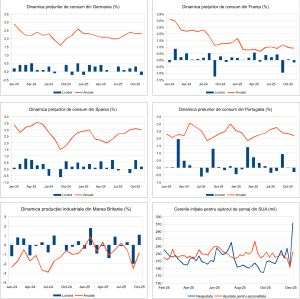

Acolo a fost majorată recent dobânda de politică monetară până la 1,75%, de la 0,5% la începutul anului curent, în condiţiile în care rata inflaţiei a crescut, în aceeaşi perioadă, cu 0,1 puncte procentuale, până la 2,3%, după o fluctuaţie în intervalul 1,7% - 2,6%. Ţinta de inflaţie din Cehia este de 2%.

De asemenea, CNB a majorat, din iulie 2018, şi nivelul unui indicator principal al supravegherii macroprudenţiale, amortizorul anticiclic de capital, până la 1% din valoarea totală a expunerii la risc din sistemul bancar. Valoarea amortizorului va fi majorată şi anul viitor, până la 1,5% din iulie 2019.

La noi, amortizorul anticiclic de capital este zero, iar diferenţa dintre rata inflaţiei şi dobânda de politică monetară este mult mai mare (vezi graficul).

Pentru a atinge nivelul superior al intervalului ţintă, de 3,5%, creşterea medie lunară a indicelui preţurilor de consum trebuie să fie sub 0,3% în T4 2018.

De ce există diferenţe aşa de mari între deciziile de politică monetară ale celor două bănci centrale din Europa Centrală şi de Est, când ambele au acelaşi obiectiv, stabilitatea preţurilor, şi aceeaşi strategie, ţintirea inflaţiei?

Deoarece doar una dintre ele este prinsă în capcana dominanţei fiscale şi financiare.

În cadrul unei conferinţe recente de la Banca Naţională a Belgiei, preşedintele BCE a abordat subiectul independenţei băncilor centrale.

"Credibilitatea se bazează pe independenţă", a precizat Mario Draghi, iar "banca centrală nu trebuie să fie subiectul dominanţei fiscale sau politice şi trebuie să fie liberă să-şi aleagă instrumentele adecvate pentru îndeplinirea mandatului său".

Pentru BNR, dominanţa fiscală este un factor hotărîtor de subminare a independenţei sale, în condiţiile în care normalizarea dobânzilor reprezintă o ameninţare directă pentru bugetul de stat.

Alături de dominanţa fiscală, fenomen reprezentat de influenţa majoră exercitată de problemele majore ale finanţării deficitului bugetar asupra politicii monetare, dominanţa financiară a fost amintită de Erkki Liikanen, guvernator al Băncii Finlandei din iulie 2004 până în iulie 2018, într-un discurs din 2015.

Liikanen a subliniat că, în cazul dominanţei fiscale, "o politică monetară restrictivă ar fi imposibilă fără o ajustare fiscală".

Actualul program de guvernare de la noi s-ar dezintegra imediat în faţa unei ajustări fiscale, mai ales dacă ţinem seama de ipotezele nerealiste care stau la baza lui.

Fostul guvernator al Băncii Finlandei a trecut apoi la cealaltă ameninţare la adresa independenţei unei bănci centrale: dominanţa financiară. Aceasta presupune că existenţa unor probleme semnificative în sistemul bancar poate impune restricţii asupra politicii monetare.

"Ideea este că un sistem bancar slab poate forţa banca centrală să adopte politici monetare îndreptate către prevenirea unei crize bancare", a mai precizat Liikanen.

Conform declaraţiilor oficialilor BNR şi datelor de la banca centrală privind solvabilitatea şi ponderea creditelor neperformante, sistemul nostru bancar este deosebit de solid, deci nu s-ar pune problema dominanţei financiare.

Din păcate, lucrurile nu sunt chiar aşa de simple. Este adevărat că rata de solvabilitate este bună, însă indicatorul este influenţat masiv de portofoliile de obligaţiuni guvernamentale, care au pondere de risc zero.

O creştere a dobânzilor ar conduce la scăderea semnificativă a valorii obligaţiunilor şi la marcarea la piaţă a unor pierderi care trebuie acoperite prin recapitalizare.

Mai există apoi şi "bomba cu ceas" numită Prima Casă, care ar înregistra o creştere accelerată a ratei de neperformanţă, pe fondul unei creşteri susţinute a dobânzilor către "normalitate", iar efectele "exploziei" s-ar vedea imediat şi la nivelul bugetului de stat.

"Se poate imagina o bancă centrală care ar trebui să restricţioneze politica monetară din motive de stabilitate a preţurilor, dar care nu poate face acest lucru, deoarece valoarea activelor din sistemul bancar ar scădea şi va urma o criză financiară", mai declara Erkki Liikanen la conferinţa din 2015.

Ei bine, la noi nu mai trebuie să ne imaginăm aşa ceva, pentru că lecţiile crizei din urmă cu 10 ani au fost ignorate în totalitate.

Prin amânarea procesului de normalizare a dobânzilor, BNR speră, probabil, că va apărea o minune pe pieţele internaţionale, deoarece la nivel intern nu sunt posibile decât "grozăvii" în ceea ce priveşte politicile fiscale, bugetare şi economice.

Dar nici pe pieţele internaţionale "minunile" nu mai sunt cum erau odată, iar aşteptarea BNR va fi în zadar.

1. Asa este. BNR distruge economisirea populatiei.

(mesaj trimis de Adrian în data de 07.11.2018, 07:45)

BNR face politica.

Nu protejeaza economisirea la inflatie si o distruge.

Face politica excesiva de curs.

Ajuta de fapt guvernul la imprumuturi si popularitate.

Dar piata libera unde este ?

Ca 20 de ani numai de piata libera si de economisire a tot dat din gura.

Nu isi face treaba pentru care a fost creat

1.1. ...impreuna cu ministerul de finante (răspuns la opinia nr. 1)

(mesaj trimis de anonim în data de 07.11.2018, 09:58)

care include dobanzile la plata asig pt sanatate