Suferinţa multă vreme uitată a inflaţiei a revenit ca un animal de pradă înfometat, de anul trecut, şi continuă anul acesta. Consumatori individuali, angajatori, distribuitori, industriaşi şi decidenţi de politică monetară, aproape toată lumea simte stres considerabil vis-a-vis de preţurile în creştere.

O confluenţă a unor evenimente pe partea de ofertă, limitată de restricţii pandemice pentru angajaţi, blocaje de aprovizionare (atât pentru semiconductori cât şi alte categorii de produse), scumpirea accentuată a energiei, mai ales în Europa, a întâlnit cererea susţinută, într-un mediu de creştere rapidă a unor agregate monetare, şi cu stimulare bugetară, în mai toate economiile majore.

Lucian Croitoru, consilier al guvernatorului BNR, într-un articol recent din 12 februarie vorbeşte despre politica fiscală drept sursă de inflaţie, citând studii ale unor economişti cu reputaţie. Mesajul său încurajează echilibrarea aşteptărilor, care s-ar îndrepta prea mult spre politica monetară.

Ar fi, astfel, incorect să aşteptăm prea mult de la băncile centrale, când influenţa îndatorării bugetare şi a impresiei că deficitele vor persista ar avea, de asemenea, un rol foarte important în persistenţa inflaţiei. În fapt, am putea intui că mesajul aduce o dorită lărgire a sferei discuţiei, de la focalizarea pe crearea de lichiditate de băncile centrale înspre cheltuielile publice, finanţate din datorii.

Situaţia actuală este, într-adevăr generată de un cumul de factori. Pe de o parte, avem un efect al ofertei reduse. Forţa de muncă operând cu restricţii, întârzierea unor livrări, transmiterea pe lanţ a nepotrivirilor, planificarea imperfectă - normală în astfel de vremuri imprevizibile - care a generat mari nepotriviri între cerere şi ofertă, reprezintă o parte a problemei.

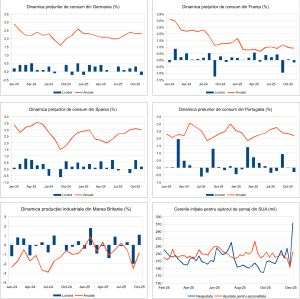

O altă motivaţie larg acceptată este crearea de masă monetară. Activele băncii centrale din SUA erau de aproximativ 4.16 trilioane de dolari în decembrie 2019. Acum ele se află la 8.91 trilioane de dolari (16 februarie). Dobânda aflată în continuare la 0 - 0.25% este aşteptată a creşte cel puţin până la 1.5%-1.75% în decembrie 2022, cu o şansă din 3 de a fi chiar la 1.75% - 2%.

Având în vedere inflaţia de 7.5% înregistrată în SUA, unii observatori consideră că avem de-a face cu o disparitate, în care accesul la creditare permite consum şi generare de proiecte într-un ritm neajustat la resurse, şi deci, inflaţionist.

A treia motivaţie de adus în discuţie: datoria publică. Guvernele au deschis larg finanţarea pentru a susţine companiile şi cetăţenii în perioada deosebit de grea a pandemiei. Totuşi, această susţinere, necesară cel puţin în mare parte, a venit cu un preţ: acumularea de datorie publică. Acolo unde nivelul datoriei era deja înalt, sau unde saltul procentual în PIB a fost foarte mare, a apărut o întrebare: cum va fi posibilă plata datoriei, fără o împovărătoare creştere de taxe? Inflaţia erodează valoarea reală a unor datorii mai vechi, dar vine cu o pleiadă de costuri sociale.

Combinaţia unui răspuns puternic pe partea de cheltuieli bugetare, dar şi de stimulare monetară a ajutat economia, şi în ţările dezvoltate, şi în România, să treacă relativ mai uşor peste o scădere indusă de pandemie care, altfel, ar fi putut fi mult mai severă.

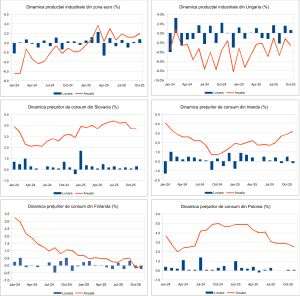

România a înregistrat un nivel anual al inflaţiei de 8.35% în ianuarie. Proiecţia BNR vede un vârf de 11.2% în trimestrul al doilea. Preţurile la energie, dificil de anticipat, alături de măsurile de plafonare, vor juca un rol important în dinamica reală a inflaţiei, dar în plus rezultatele vor depinde de tensiunile regionale, de rezolvarea dificultăţilor de aprovizionare, de performanţa agricolă a ţării.

Cum stă ţara noastră faţă de alte ţări din regiune? În Polonia, inflaţia a ajuns la 9.2% în ianuarie, în Cehia la 9.9%, în Ungaria la 7.9%, în Bulgaria, 9.1%, în Slovacia la 8.4%, în Croaţia la 5.5%, în Serbia la 7.9%. Pentru Cehia şi Slovacia nivelul din decembrie reprezintă un salt mare, de peste 3 puncte procentuale faţă de decembrie, în timp ce pentru celelalte state tendinţa e una mai graduală.

La nivel global, nimeni nu pare să scape cu totul de "pedeapsa" inflaţiei. În Marea Britanie, erodarea puterii de cumpărare este cea mai adâncă din ultimii 30 de ani, cu toate că nivelul de 5.5% ar putea părea mic în raport cu cel din România şi alte state din regiune. Indicele calculat în varianta inflaţiei preţurilor de retail e pe +7.8%. În SUA, s-a ajuns de asemenea la un vârf al mai multor decenii de 7.5%.

Pentru China, datele arată mult mai bine, cu indicatorul principal în încetinire de la 1.5% la 0.9%. Totuşi, şi aici, la nivelul producătorilor (indicatorul PPI) a crescut cu 9.1% anualizat.

În Japonia, care a stat ani de zile sub imperiul deflaţiei, şi are o medie a inflaţiei de doar 0.3% în ultimii 30 de ani, se întrevede acum un avans de 1.1% pentru anul în curs. Totuşi, în ianuarie a coborât la 0.2%, de la 0.5% în decembrie.

În Europa, Germania, Franţa şi Spania au raportat în ianuarie scăderi ale inflaţiei faţă de decembrie, cu 0.6, 0.1 respectiv 0.4 puncte. În Spania s-a ajuns la 6.1%, în Germania la 5.1% şi în Franţa la 3.3%. Producţia de energie nucleară pare a fi jucat un rol important în menţinerea sub control a preţurilor energiei franceze.

Chemate să susţină economia, băncile centrale au recurs la instrumentul injecţiei de lichiditate, utilizat anterior cu succes. Doar că, de data aceasta, amploarea intervenţiei şi condiţiile diferite au făcut ca inflaţia să nu se vadă doar în active financiare, ci să devină o problemă curentă, în preţul bunurilor, utilităţilor şi serviciilor folosite zilnic.

Care ar fi soluţia?

O frânare prea bruscă a activităţii ar aduce bulversări şi poate chiar recesiune.

O frânare prea lentă ar putea consolida o spirală de ample creşteri solicitate de salarii, care ar duce la un alt puseu inflaţionist, făcând ca majorările anterioare să pară insuficiente.

Limitarea aşteptărilor unei inflaţii prea ridicate prin măsuri luate treptat, pare a fi drumul preferat de mai multe bănci centrale, între care şi BNR. Spre deosebire de un şir rapid de înăspriri a condiţiilor monetare, felul de răspuns ales are avantajul de a nu impune o frânare bruscă. Dezavantajul: avem de îndurat o perioadă o inflaţie mult peste nivelul confortabil al ultimilor ani.